बजट 2023 में करदाताओं के लिए इसे और अधिक आकर्षक बनाने के लिए नई आयकर व्यवस्था और संशोधित टैक्स स्लैब में कुछ बदलाव की घोषणा की है। यहां हमने संशोधित नई कर व्यवस्था के संबंध में कुछ महत्वपूर्ण सवालों के जवाब दिए हैं।

व्यक्तिगत करदाताओं के लिए एक नई व्यक्तिगत आयकर व्यवस्था को बजट 2020 में पेश किया गया था। वित्त वर्ष 2020 इकाई से प्रभावी करदाताओं दो आयकर व्यवस्था मौजूद पुरानी व्यवस्था और नई कर व्यवस्था के बीच चयन कर सकते हैं। पुरानी कर व्यवस्था का विकल्प चुनकर करदाता आयकर अधिनियम 1961 की धारा 80c एवं धारा 80D आदि जैसी मौजूद कटौती और मकान किराया भत्ता एलटीसी नकद बाउचर योजना जैसी कर छूटों का लाभ उठाना जारी रख सकता है।

संशोधित कर व्यवस्था पुरानी कर व्यवस्था की तुलना में कम दरों की पेश करती है। नई व्यवस्था को चुनने से करदाताओं को मौजूदा व्यवस्था के तहत उपलब्ध अधिकांश कर कटौती और छूट से बचना होगा।

बजट 2023 में नई कर व्यवस्था में बदलाव की घोषणा की और करदाताओं के लिए इसे और अधिक आकर्षक बनाने के लिए इसके तहत कर स्लैब को संशोधित किया गया है।

संशोधित नई कर व्यवस्था के तहत आयकर स्लैब और करें क्या है?

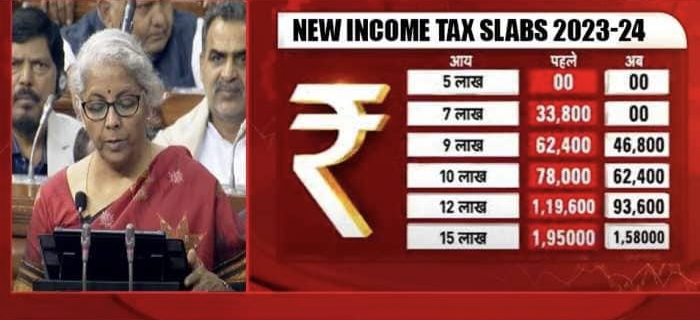

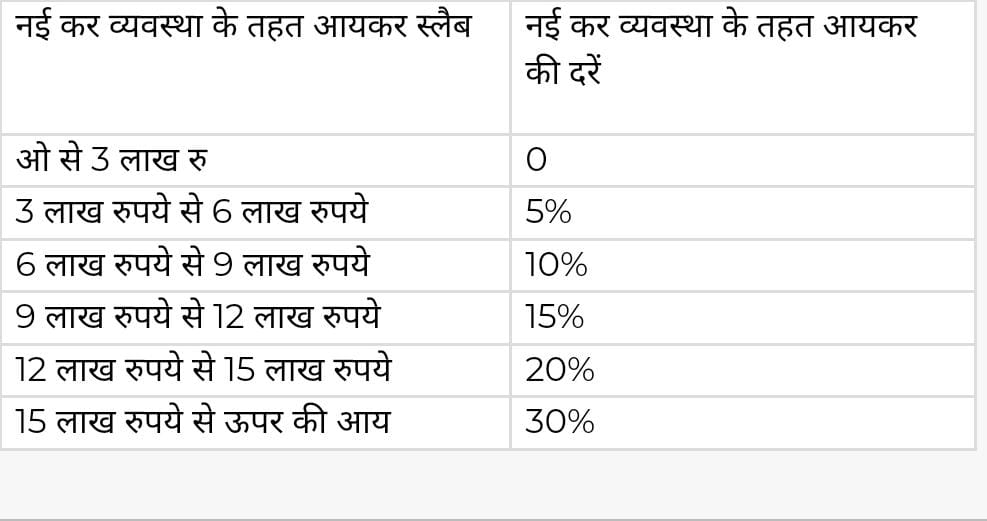

बजट 2023 के अनुसार नई आयकर व्यवस्था के तहत आयकर स्लैब अब इस प्रकार होंगे 1 अप्रैल 2023 से प्रभावी

वित्त वर्ष 2023 24 के लिए नई कार व्यवस्था के तहत संशोधित आयकर स्लैब-

संशोधन नई कथा के तहत बुनियादी छूट की सीमा कितनी बढ़ाई गई है?

बजट 2023 में नई संशोधित कर व्यवस्था के तहत मूल छूट सीमा को 2.5 लाख से बढ़ाकर ₹ 3 लाख कर दिया गया है, इससे आपको ₹2500 बचेंगे।

संशोधित नई कार अवस्था के तहत अधीभार राशि क्या है?

उच्चतम अधिभार दर जो पहले 5 करोड़ रुपए से अधिक आय वालों पर लागू होती थी। 37% थी, तब से इसे घटाकर 25% कर दिया गया है। नतीजतन 1 अप्रैल 2023 से 2 करोड रुपए से अधिक की आय पर 25% अधिभार लागू होगा

संशोधित नई कर व्यवस्था में क्या बदलाव है?

1 फरवरी 2023 को घोषित परिवर्तन 1 अप्रैल 2023 से वित्त वर्ष 2023-24 के लिए संसद द्वारा प्रस्तावित पारित किए जाने के बाद लागू हो जाएंगे।

वित्तीय वर्ष 2023 2024 के लिए कोमा जो 1 अप्रैल 2023 से शुरू होता है कौन नई कर व्यवस्था मैं घोषित परिवर्तन इस प्रकार हैं

नई आई व्यवस्था के तहत मूल छोटी राशि को 2.5 लाख रुपए से बढ़ाकर ₹3 लाख कर दिया गया है।

नया का ढांचा करदाताओं के लिए डिफ़ॉल्ट विकल्प बन गया है। हालांकि उनके पास पिछले कर ढांचे में लौटाने का विकल्प है।

नई कर व्यवस्था के तहत आयकर स्लैब संशोधित किए गए हैं।।

नए टैक्स स्ट्रक्चर के तहत सिर्फ वेतन भोगी और पेंशन भोगियों के लिए ₹50000 का स्टैंडर्ड डिडक्शन लागू किया गया है।

₹7 लाख तक की कर योग्य आय के लिए कर व्यवस्था के तहत धारा 154 की छूट बढ़ा दी गई है। ₹7 लाख से कम की कर योग्य आय वाले व्यक्तियों को वित्त वर्ष 2023- 24 में नई कर व्यवस्था करने पर कोई कर नहीं देना होगा।

वित्तीय वर्ष 2023-24 के लिए पुरानी टैक्स व्यवस्था में कोई बदलाव किया गया है?

वित्त वर्ष 2023-24 के लिए पुराने टैक्स सिस्टम में कोई बदलाव नहीं किया गया है। वित्तीय वर्ष 2023-24 के लिए इनकम टैक्स की दरें और पुरानी टैक्स व्यवस्था के तहत सिलेब प्रभावी रहेंगे। पुरानी कर व्यवस्था के तहत जिन कटोतिया और छूटों की अनुमति थी, वह भी अपरिवर्तित रहेंगे यदि कर योग्य आय ₹5 लाख से अधिक नहीं है, तो धारा 87 ए के तहत पुरानी कर व्यवस्था के तहत छूट उपलब्ध है।

पुरानी कर व्यवस्था प्रस्ताव के तहत मूल आए छूट सीमा क्या है?

करदाता की उम्र के आधार पर पुरानी कर व्यवस्था विभिन्न बुनियादी आय छूट स्तरों की पेश करती थी। 60 वर्ष से कम आयु के सभी लोगों के लिए मूल आय छूट की सीमा 2.5 लाख रुपए है। 60 वर्ष और उससे अधिक उम्र के लेकिन 80 वर्ष से कम आयु के वरिष्ठ नागरिकों के लिए मूल छूट की सीमा ₹3लाख है। सीनियर बुजुर्ग नागरिकों के लिए 5 लाख जो 80 वर्ष या उससे अधिक आयु के हैं।

क्या नई संशोधित कर व्यवस्था एक डिफॉल्ट विकल्प है?

वित्त वर्ष 2023 24 से नई टैक्स व्यवस्था डिफॉल्ट विकल्प होगी। प्रत्येक वित्तीय वर्ष में एक व्यक्ति या हिंदू अविभाजित परिवार एचयूएफ को पुरानी और नई कर व्यवस्था के बीच चयन करना होगा । यदि उनकी कोई व्यवस्था एक आय नहीं है ,व्यवसायिक आय नहीं है तो यह लागू है। व्यक्तिगत करदाता और व्यवसायिक आय वाले एचयूएफ नई आयकर व्यवस्था चुनने के पात्र हैं। हालांकि, बार चुनाव करने के बाद उनके पास पुराने कर ढांचे में लौटने का केवल एक बार जीवन भर का अवसर होगा। एक बार पुराने को चुनने के बाद वे भविष्य में वित्तीय वर्षों में नई आयकर व्यवस्था का चयन नहीं कर सकते।

दोनों आयकर व्यवस्थाओं के तहत किस प्रकार की कर राहत उपलब्ध है?

दोनों आयकर व्यवस्थाओं के तहत उपलब्ध धारा 87 ए छूट की राशि में भी बदलाव किया गया है फिर । पुरानी कर व्यवस्था के तहत कर योग्य आय ₹500000 से अधिक नहीं होने पर अधिकतम ₹12500 की छूट दी जाती थी। हालांकि 1 अप्रैल 2023 से नई कर व्यवस्था ₹25000 की छूट प्रदान करेगी यदि कर योग्य आय ₹7 लाख से अधिक नहीं है। पुरानी टैक्स व्यवस्था के तहत ₹5 लाख तक की आय पर ₹12500 की छूट जारी रहेगी ।

क्या होता है यदि एक वेतनभोगी व्यक्ति निर्दिष्ट नहीं करता है कि वह पुरानी कर व्यवस्था का विकल्प चुनना चाहता है?

यदि एक वेतन भोगी व्यक्ति यह निर्दिष्ट नहीं करता कि वह पुरानी कथा को पसंद करता है , तो उसका नियोक्ता एक अप्रैल 2023 से डिफ़ॉल्ट रूप से नहीं कर रखा के आधार पर वेतन आय पर कर काट लेगा। हालांकि यह ध्यान दिया जाना चाहिए कि एक बार शासन का चयन किया गया है इसे वित्तीय वर्ष के भीतर बदला नहीं जा सकता है हालांकि आयकर रिटर्न दाखिल करते समय वह किसी भी कर्म था का चयन कर सकता है चाहे नियुक्त द्वारा बताए गए कर सके बावजूद।

अप्रैल 2023 से प्रभावी संशोधित नई कर व्यवस्था में अभी भी krunker.io की अनुमति नहीं है किन कटौतियो की अनुमति नहीं है? संशोधित नई कर व्यवस्था के तहत व्यक्ति 70 कटौती और कर छूटों से वंचित होगा। जिनमें एचआरए कर छूट एलटीए कर छूट, धारा 80 सी के तहत 1.5 लाख रुपए तक की कटौती शामिल है। हालांकि संशोधित नई कथ के तहत ₹5 लाख की मानक कटौती पेश की गई है।

संशोधित नई कर वयवस्था के तहत अभी भी कौनसी कटौतियां उपलब्ध है?

एक व्यक्ति नई कर व्यवस्था के तहत सामान्य रूप से प्राप्त कटौती का लाभ नहीं उठा सकता है। हालांकि 1 अप्रैल 2023 के बाद एक व्यक्ति वेतन आय पर ₹50000 की मूल कटौती के साथ-साथ आयकर अधिनियम 1961 की धारा 80 सी सी डी 2 के तहत कटौती का दावा करने में सक्षम होगा। tier-1 एनपीएस खाते से धारा 80 सी सी डी 2 के तहत कटौती की जा सकती है। एक वित्तीय वर्ष में अधिकतम कटौती का दावा किया जा सकता है जो मूल वेतन और महंगाई भत्ता दिए का 10% है। सरकारी कर्मचारियों के लिए उपलब्ध उच्चतम कटौती मूल वेतन और महंगाई भत्ता का 414 % है।

यदि कोई व्यक्तिगत करदाता नई कर वयवस्था का विकल्प चुनता है तो आयकर अधिनियम 1961 की धारा ए80सी सी डी 2 के तहत कटौती को छोड़कर कटौती और छूट का दावा नहीं कर सकता है।

अगर मैं इस साल नई कर वयवस्था चुनता हूं तो क्या अगले साल पुरानी कर व्यवस्था में बदल सकता हूं?

हां एक व्यक्ति अगले साल पुरानी कर अवस्था में बन सकता है बशर्ते उसके पास व्यवसायिक आय ना हो।

कौन हर साल 2 कर व्यवस्थाओं के बीच स्विच नहीं कर सकता?

आयकर कानूनों के अनुसार व्यवसायिक आय वाले करदाता हर साल मौजूदा कर व्यवस्था और कर व्यवस्था के बीच चयन करने के पात्र नहीं होते हैं। इनका मतलब यह होगा कि वेतन भोगी व्यक्ति और पेंशनभोगी हर साल अपनी सुविधा के अनुसार नई कर व्यवस्था और पुरानी कर व्यवस्था के बीच स्विच करने के पात्र होंगे, बशर्ते उनकी व्यवसायिक आए ना हो।

क्या सलाहकार के रूप में काम करने वाला व्यक्ति हर साल कर व्यवस्था के बीच स्विच कर सकता है?

सलाहकार की आय को व्यवसायिक आय के रूप में लिया जाता है ना कि वेतन आय के रूप में। इसलिए सलाहकार के रूप में काम करने वाले व्यक्ति हर साल नई और पुरानी व्यवस्थाओं के बीच स्विच करने के पात्र नहीं होंगे।

क्या मैं संशोधित नई कर व्यवस्था के तहत धारा 80c कटौती का दावा कर सकता हूं?

नहीं यदि आप नई कर व्यवस्था चुनते हैं तो आप धारा 80c का कर लाभ का दावा नहीं कर पाएंगे।